厚生年金基金制度の見直し(厚生年金保険法等の一部改正)【平成26年4月1日施行】

財政難の厚生年金基金の解散を促す改正厚生年金保険法が4月1日に施行されました。

制度改正の背景

高齢化の進行や産業構造の変化に伴い、基金の年金受給者の割合が年々高まり、年金債務の規模に比べて支え手が少なくなる傾向が高まっています。

また、年金資産消失事件などで「代行割れ」など厚生年金基金の財政状況の悪化が一気に表面化したため、改正法は健全な基金だけを残し、それ以外は解散や別の企業年金への移行を促すことが主眼となっています。

代行割れ問題

「代行割れと」は、基金の純資産が代行部分を下回っている状態です。従来、代行割れ基金が解散するには厳しい条件がありなかなか解散の選択肢を選ぶことができませんでした。

その代表例が「連帯債務」です。もし基金が解散した場合は、加入企業は加入員数などに基づいて割り当てられた代行割れ部分を、15年以内に連帯債務で国に返済する必要があり、返済中に倒産した企業の分は残る企業が肩代わりをすることを強いられていました。

制度改正の趣旨

今回の制度改正は、特例解散などの創設により、基金の解散・代行返上等を進めるとともに、他制度への移行支援等のための措置をあわせて講ずることなどにより、公的年金と企業年金の役割分担、企業年金の事業主・加入員の役割とリスクの範囲を再整理するものとなっています。

制度改正の内容

(1)施行日以後は厚生年金基金の新設は認められない。

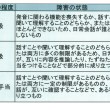

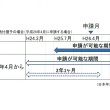

(2)特例解散制度の見直し(申請期限は施行日から5年間の時限措置)

●分割納付の特例(代行割れ基金が対象)

①事業所間の連帯債務をはずす

②利息の固定金利化

③最長納付期間の延長(15年→30年)

●解散認可基準の緩和

代議員会における法定議決要件を「代議員の定数の4分の3以上による議決」 → 「代議員の定数の3分の2以上による議決」に変更

(3)施行日から5年後以降は、基準を満たさない基金については厚生労働大臣が第三者委員会の意見を聴き解散命令を発動できる。

(4)上乗せ給付の受給権保全を支援するため、他の企業年金等への積立金の移行についての特例を設ける。

今後の動向

基金の解散を申請すると、公的年金である厚生年金は予定通り支給されるものの、上乗せ部分は支給されなくなります。これによって影響を受ける人は、年金の受給者と現役社員の加入者を合わせて約8万人にのぼります。

「代行割れが」大きい基金は確定拠出年金などへの移行も簡単ではなく、基金によっては返済額が加入員1人あたり数百万円に上る見込となる試算もあります。

厚生年金基金のうち70基金以上が今年度から来年度にかけて、深刻な積立金不足の基金に適用される「特例解散」をする方向で調整しているとの報道もあります。

スポンサーリンク

関連記事

-

-

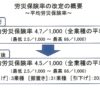

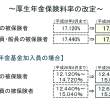

厚生年金保険料率が改定になりました【平成26年9月分~】

平成16年の法律改正により、厚生年金保険の保険料率は平成29年9月まで毎年改定されることになっていま

-

-

失踪宣告を受けた者の死亡一時金の請求期間の取扱いを変更

失踪宣告の審判の確定日の翌日から2年以内に死亡一時金の請求がある場合は死亡一時金を支給することになり

-

-

ストレスチェック制度(平成27年12月1日施行)

メンタルヘルス対策の充実・強化等を目的として、50人以上の労働者を常時雇用する全ての事業場に、ストレ

-

-

高額療養費制度が変わりました。(平成27年1月診察分より)

平成27年1月診察分より、高額療養費の自己負担限度額について、負担能力に合う負担を求める観点から、7

-

-

「障害者の雇用の促進等に関する法律」の一部改正【平成28年4月1日~】

「障害者の雇用の促進等に関する法律」の改正により、雇用の分野における障害者に対する差別の禁止、および

-

-

障害年金の認定基準の一部改定【平成27年6月1日】

平成27年6月1日から、障害年金の審査に用いる障害認定基準が一部改正されました。 1.音声又は言語

-

-

国民年金保険料の取扱いが変更されました【平成26年4月1日施行】

国民年金保険料の免除等申請できる期間が拡大されました これまでは、さかのぼって免除申請ができる期間

-

-

雇用保険法の一部が改正されました。【平成26年4月1日施行】

就業促進手当(再就職手当)の充実 現行の給付に加えて早期再就職した雇用保険受給者が、前職前賃金

-

-

平成28年度(2016年度)の子ども・子育て拠出金率が1,000分の2.0に引上げ

平成28年3月31日、子ども・子育て支援法施行令の一部を改正する政令が交付され、仕事と子育てとの両立

-

-

平成26年度の年金額は0.7%の引下げ

平成26年度の年金額は、規定に基づき特例水準の段階的な解消(平成26年4月以降は▲1.0%)とあわせ